眾所周知,家庭生活需要合理的理財,才能使家人過上幸福美滿的生活,但是如何理財,怎樣理財才能達到理財之目標,達到好的效果,還需要我們去用心的瞭解及適當的實施。每月固定的薪水,在肩負家庭重任的情況下,生活常面臨經濟危機,對於在城市買房、買車似乎成了永遠的夢想。在常面臨經濟危機無奈的情況下,於是,我在業餘時間,常向較富有的朋友請教,學習有關家庭理財方面的知識,同時試著在自己的家庭生活中實施,希望經濟狀況能夠得到改變,至少希望可以解決目前的生活需求問題。在眾多朋友的指點下,讓我覺得有目標的家庭理財方法,對於經濟較不富有的人群來說,還是很有必要的,以下是我的學習積累及個人感觸,與大家一同分享,共免之。

說到理財,人們可能會馬上想到炒股票、買基金、買地購房等。可見,我們常常把理財與投資--劃上了等號,其實進一步想想,理財著重的是人生規劃,應該考慮的是積累財富、保障財富。而投資則是在能承擔必要風險的情況下,進行合理的投資,獲取較高的收益。另一面,有目標、有意識的規劃未來的家庭生活、財務管理,進一步促使家庭生活變得幸福、快樂。其次則是選擇參加較好的保險—保障生活費用大支出,因此建立正確的理財觀點是家庭理財的首要重點。 說到理財,人們可能會馬上想到炒股票、買基金、買地購房等。可見,我們常常把理財與投資--劃上了等號,其實進一步想想,理財著重的是人生規劃,應該考慮的是積累財富、保障財富。而投資則是在能承擔必要風險的情況下,進行合理的投資,獲取較高的收益。另一面,有目標、有意識的規劃未來的家庭生活、財務管理,進一步促使家庭生活變得幸福、快樂。其次則是選擇參加較好的保險—保障生活費用大支出,因此建立正確的理財觀點是家庭理財的首要重點。

簡單的說,家庭理財就是合理的運用錢財,除每月定額存款外,在正常費用支出的情況下,減少不必要的浪費,養成節約的好習慣,同時,利用現有的資源,增加收入,節省支出,達到理想家庭理財之目標。人生規劃是家庭理財的第一步,目標管理,是家庭理財的第二步。當然隨著人們年齡及生活狀況的變化,階段性的目標也有所改變,人生的規劃也會隨之變動。換個方式來說,就是要依家庭的實際狀況,切合實際的進行規劃,制定對應有效的家庭目標之財務管理。最重要的原則是目標要清晰、具體、量化,且實際可行,切不可好高騖遠,不切實際的亂計劃,以免在家庭理財執行的過程中顧此失彼,使得其反,直接影響到家庭生活。雖說家庭理財很重要,但也不可把錢看得太重,積累資金是為了做更有意義的事,合理的家庭理財方法,才是最重要的。

也就是說,家庭理財,要根據家庭的實際狀況,進行合理的規劃,制定實用的家庭理財目標,按計劃執行,獲得應有的受益。計算出將要支出的大額項目(如結婚、生小孩等),平時積累,以少聚多。進一步利用現有的資源,找尋適當的投資渠道來增加家庭財富。進一步使生活水平得到相應的改變。細節,將每月實際正常的支出,進行需求預算、控制支出、節約減少不必要的浪費。進一步實際的整理家中 即將發生的大項目之支出(如孩子的教育學費、房子、車子、意外風險等),有效的積累大額,以少聚多,長期性的累計資金。切不可隨性所至

、任信而為之,另一方面要保障家庭財產安全,妥善進行家庭財產管理,處理好家庭風險問題,防患與未然。 即將發生的大項目之支出(如孩子的教育學費、房子、車子、意外風險等),有效的積累大額,以少聚多,長期性的累計資金。切不可隨性所至

、任信而為之,另一方面要保障家庭財產安全,妥善進行家庭財產管理,處理好家庭風險問題,防患與未然。

制定可行的理財目標,意味著,努力將可以達到,如果竭盡全力仍難以達到的目標最好不要列入規劃中。無法為了達到理財而忽視個人應有的需求。另一方面,在家庭理財的計劃時,還應注意到人生不同階段之財務需求,這就是人們常說的,生命週期理財規劃。如人們在青少年時,理財目標往往是賺夠教育資金,其財務支出大多是父母或其他來源。努力期是人們的二十至二十二歲後,這個時期的年輕人,已開始工作,進入社會,目標是不僅要滿足家庭日常生活需求,更要為結婚、買房、生子所准行備。中老年期,屬成功階段,地位高、收入高,子女漸漸獨立,目標是分擔孩子的高額支出,儲存晚年生活費用。而不同生活水平的人群,財務規劃之目標也有所不同。因此人們在不同的階段,面臨不同生活層次的需求,及人生階段性的理財目標會有所不同。當然這些大的費用支出,我們也可以試著為自己或家人買份保險(養老、意外等)來分擔大額費用之支出。

理財方法:什麼是理財,通俗的說理財就是管錢,「你不理財,財不理你,理財專家曾說過,生活收入就像一條河,財富則就是你的水庫,花錢猶如流水,那麼理財就是管好水庫,要不停的開源節流。簡單的話語,且能讓我們體會到理財之真諦,理財著重之三個環節是:攢錢、生錢、護錢。所謂攢錢:每月盡可能的強制自己最少拿出10%的錢存起來,堅持做到這點,相信就能存住錢,不然你就會常面臨沒錢花的可能。換個方式,我們就當每月少領了10%的工資,來降低自我想花錢的慾望;另一方面,如果我們掙一分花兩分,那麼永遠都會是窮人。我們應發揚先苦後甜的精神,所謂生錢:指的是可投資基金、股票、債卷、保險、不動產,來錢生錢;所謂掮錢:指的是買保險等,

因天有不測風雲,通常人們會給自己存一些意外資金,以便遇事時急用,更保障的方式就是給自己及家人買份人生保險, 來保障自己生活中的意外風險,保險也是理財的重要手段之一,但不是全部。如生錢猶如打井,自動為您注入源源不斷的水源,但光是打井也不行的,要為水庫修堤壩

,__買保險解決意外、住院、大病可能會花費的高額費用,以此可保障大家不會因意外生病等等搞得傾家蕩產,及無能力顧及到今後生活的開支的問題。那麼多少錢可以開始理財,錢不論多少都可以進行理財,錢多大理,錢少小理。如每月省一百塊存銀行、買基金或買保險,點滴成河,十年後也是個不小的數目,同時自己也得到了一份保障。 來保障自己生活中的意外風險,保險也是理財的重要手段之一,但不是全部。如生錢猶如打井,自動為您注入源源不斷的水源,但光是打井也不行的,要為水庫修堤壩

,__買保險解決意外、住院、大病可能會花費的高額費用,以此可保障大家不會因意外生病等等搞得傾家蕩產,及無能力顧及到今後生活的開支的問題。那麼多少錢可以開始理財,錢不論多少都可以進行理財,錢多大理,錢少小理。如每月省一百塊存銀行、買基金或買保險,點滴成河,十年後也是個不小的數目,同時自己也得到了一份保障。

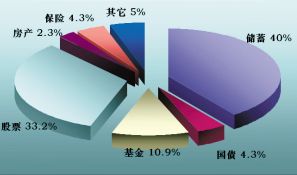

資金配置,個人錢財應分為三份,第一份是應急的錢,大約是六個月以上的生活費存入銀行,做流動資金,第二份是保命的錢,約三五年的生活費,定存養老保險、商業,只會升不會降的資金。第三份是閑錢,約近幾年用不到的錢,這些錢,可以拿去買股票、買基金、做生意、投資等等。另一方面養成理財的好習慣,節儉,從生活中的小細節做起,少打一次車,少做一次美容,杜決浪費,省下來的錢拿去投資,讓錢生錢,做更多有意義的事。經常聽人說,富人越有越會摳,就是因為他們節約,所以他們才變得富有,尊重錢是很多富人的習慣,李嘉誠生活節儉是眾所周知,「有一天他從酒店出來,掏車鑰匙時從兜裡蹦出 一元的硬幣掉到地上,李嘉誠彎腰去撿,一個印度保安把錢撿起來遞給他,他接過這一元錢,從兜內掏出一百元港幣給了保安,又把這一元錢也送給保安。很多人很不理解,問他為何這麼做,他說〞這一百元港元是他給我的服務,我給他的報酬。如果一元的硬幣不撿起來,就可能會被車碾到地裡,可能會掉到溝裡,就會浪費掉,錢是用來花的,但是不可以浪費。〞大家都說富人越有錢越摳,因為他們知道錢的來之不易。」而沒有錢的人往往〞窮大方〞,以至於一輩子雖然很努力,但仍舊很窮。因此養成良好的理財習慣,還是很有必要的。我們在平日裡,可以養成每天記帳或每三天記一次帳的習慣,來節制自己,從而達到預定、可行的理財目標。另一方面理財方式不可偏激,應注重方法,理財不是去賭,不熟不做,不懂不投,且不從眾,因為有些錢不是你的。

對於家庭理財,您的家庭理財目標又是什麼呢,讓我們一同領悟,家庭理財之真諦,走出家庭理財之誤區。合理的家庭理財目標,是為了創造更多的家庭財富,但切不可亂走誤區,如大量的購買彩票,購買較高風險的股票,賭博等,或間接的認為理財就投資,不腳踏實地,預想一步登天,發大財,這些都是錯誤的。理財著重的是財務規劃,不僅要積累財富,還要考慮保障財富,而投資則關注的是錢生錢的問題,因此理財不等於投資,投資僅是理財的一部分。另一方面,投資理財不可肓目跟進,很多人看見別人炒股票就跟著炒,其實每個人承受風險的能力不同,因此不可肓從投資。追求廣而全的投資理財組合同樣也是個誤區,人們常說,項目投資,不要將錢投到一個籃子裡,這是對的,但不少人往往將錢放到了過多的籃子裡,投資太過分散,反而難以全面追蹤,造成漏失,降低收益。因此走出家庭理財誤區,規劃合理家庭理財目標,執行有效的理財計劃,才是最為正確的,讓我們一同為美好的未來而努力。

理財原則,要能確保家庭有足夠的流動資金,足以應付六個月的生活費用,以防更換工作或異常狀況等,出現收入中斷現象,造成的臨時之經濟危急。其次是要做好風險管理,人們隨著年齡的不斷增長,可能會產生一些意外風險,如受傷或生病等,為了避免一時無法應付 高額費用的支出,因此需積累準備一些風險資金,或可參加人壽、太平洋、醫療等保險什麼的,預防在出現生病或其他狀況時,財務問題能得到適當的解決。另外對於投資工具與金融商品開放的現在,聰明運用投資工具將成為現代人最快捷的投資說方法,因此要在能承擔必要風險的情況下,進行合理的投資。 高額費用的支出,因此需積累準備一些風險資金,或可參加人壽、太平洋、醫療等保險什麼的,預防在出現生病或其他狀況時,財務問題能得到適當的解決。另外對於投資工具與金融商品開放的現在,聰明運用投資工具將成為現代人最快捷的投資說方法,因此要在能承擔必要風險的情況下,進行合理的投資。

總體上來說,家庭理財要以管錢為中心,攢錢為起點,生錢為重點,護錢為保障。」首先要有明確的規劃及理財目標;合理的運用家庭財務,量力而行,避免不必要的浪費,盡可能的杜絕月透支現象;盡可能的持續定額儲蓄,打好家庭財務基礎;另一方面學習投資,找尋讓家庭資產快速增值的方法;家庭資產配置可多樣化,控制風險,避免單項投資或過於分散的投資;善於利用專家理財,多研究現代金融理財產品;避免高成本,低收入;利用社會保障體系,做好合理家庭投保安排;養成良好家庭理財心態,為建立美好家園打好良好的基礎。

以上是我對家庭理財的學習積累及個人感悟,本人初學,感悟尚淺,僅供參考。大家若有更好的家庭理財方法,記得與ACT的同仁一同分享哦!讓我一同探討家庭理財之最好方法,創造幸福、快樂、安逸的家庭生活,塑造完美、幸福、溫馨的家園。養成良好的心態、正確的「理財觀」,為建立美好家園而努力。 |