|

||||||||||||||||||||||

|

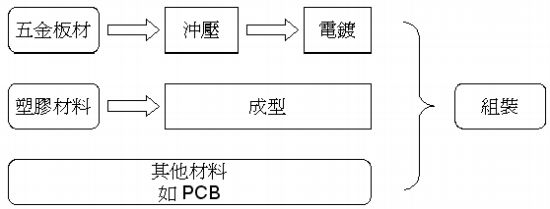

2007年下半年開始,中國企業隨著人力成本上升,原材料價格瘋漲,以及人民幣升值/匯率大幅度波動,利潤不斷下滑。2008年9月15日,美國投資 銀行雷曼兄弟控股公司向美國破產法庭申請破產保護,掀起了全球金融風暴的序幕。在太平洋彼岸的中國,很多企業已經感覺到陣陣的寒意。不少以外貿訂單為主的 加工型企業,紛紛倒閉。面對如此惡劣的經濟形勢,節流成為企業「過冬」的必要手段。 基本原理:先設定產品的標準成本,再用產品生產時發生的實際成本和產品標準成本做比對,當實際成本高於標準成本時,檢討生產製程並針對異常的部分進行改善;當實際成本低於標準成本至一定幅度時,降低標準成本值,達到持續改善和持續降低成本之目的。 要瞭解產品成本構成,需先瞭解產品的生產過程(如圖1)。 1. 五金類產品 a. 購進板材 → 沖壓生產 → 組裝生產/或出貨

。 2. 塑膠類產品 a. 購進塑膠原料 → 成型生產 → 組裝生產/或出貨

。 3. 其他生產物料(如PCB/包裝材料/生產用的輔助材料等) 購進物料 → 組裝生產/或出貨。

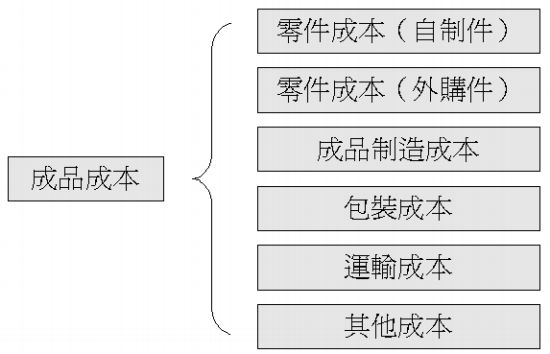

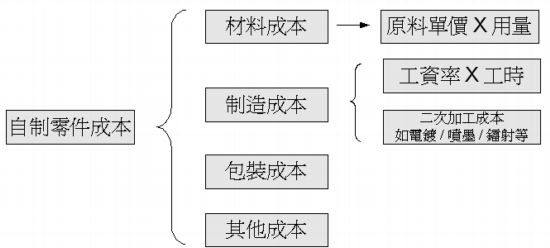

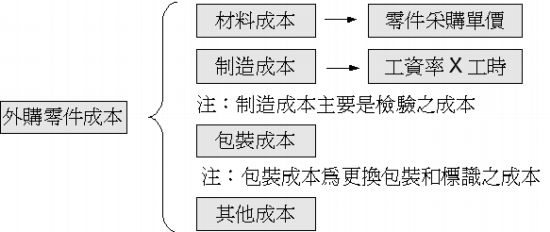

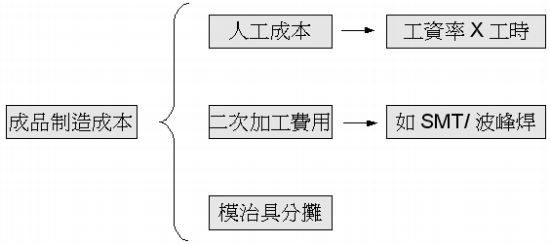

所以,依流程思考法,產品標準成本可分為(見圖2/圖3/圖4/圖5): 1. 標準採購成本:如生產原材料(五金板材/塑膠材料/其他零配件),輔助材料(包裝材料、焊接材料),委外加工等。 2. 標準生產原料成本 = 標準採購價格 × 標準生產用量(標準用量含一定損耗) 。 3. 標準生產人工成本: a. 標準沖壓成本 = 標準沖壓工資率 × 標準沖壓工時

。 4. 其他費用攤提:如開發費用,工治具/設備維護費用 。

在案子開發之初,各單位就必須依據業務提供客戶目標價格和產品的規格要求對設計案進行討論,結合客戶未來的訂單需求,提計合理的利潤後,制定產品的標準成本,作為後續成本控制之標準。 設計工程:整合其他單位的資訊,平衡各階段製程的成本需求,提供符合標準成本要求的設計方案(含產品設計方案、模具設計方案、零件生產方案、製程設計方案等,原則是用最低的成本滿足客戶最低的產品功能要求) 。 廠商開發:提供各種原材料/二次加工/代工的價格信息,及一定的原材料技術信息。 模具部門:提供符合標準成本要求模具製作/零件生產方案。 設備工程:提供符合標準成本要求的產品組裝生產方案,及必要的相關工治具/設備設計方案。

生產部門:依照設備工程提供的製程方案,制定相應的員工訓練計劃。 例如實際採購單價上升並超過標準採購成本,採購部門就必須分析原因,是國際大宗商品價格變動導致還是供應商策略改變/供應商進行惡意提價?並就其原因提出改善對策。 例如實際成型生產/沖壓生產/組裝生產的生產用量或生產工時增加導致成本上升並超過標準生產成本,生產部門就必須分析原因,是材料來料不良,還是作業不規範?並就其原因提出改善對策。 假如各個單位可以不斷降低成本至一定幅度,那麼就可以降低產品標準成本值。並及時反饋到產品售價上去,市場營銷單位就可以利用成本優勢獲得更多訂單。

針對產品標準成本法,必須構建一個流程和信息系統,達到即時瞭解產品實際生產成本及提出應對措施,並及時反饋到產品售價上。 從源頭開始-----設計工程師如何從產品設計上節省成本? 1. 材料之選擇 原則:在滿足產品規範要求和廠內生產製程要求/客戶生產製程要求的情況下,通過材料比對選擇便宜的材料。 例如800-04001-06之鐵 殼40-99000-017 ,它的作用只是輔助客人SMT的貼片製程,產品經過SMT製程後焊接在pcb上,鐵殼就會被去掉。所以,此鐵殼的要求只是在客人貼片前不產生外觀銹蝕(可 通過8小時的鹽霧測試)即可。初期我們是採用SUS304的材質,目前價格為RMB49/kg,後來發現SUS430也可滿足要求,其價格為 RMB29/kg。就材料成本而言可節省40.8%。(見圖6)

在材料的選擇上,除了依據設計工程 師的經驗外,還需要建立適當的材料數據庫,在設計工程師輸入設計參數時,數據庫可以提供符合要求的材質供設計工程師選擇。設計工程師也可以使用一些小技 巧,進行材料上的比較,通過比較即可選擇出滿足設計要求的最便宜的材料。(如下表1)

2. 零件模具設計/零件生產方案之選擇 無論是五金產品或塑膠產品,都應該簡化結構,避免其模具結構複雜造成模具加工和維護成本上升,生產成型週期加長。 對於塑膠件來說,可以通過模流分析優化流道設計,使得流道體積最小化,提升原料的利用率。塑膠零件在實際生產時,也可針對不同產品適當添加次料比例來降低成本。 對於五金類產品來說,PITCH和料寬設計應在滿足沖壓製程/電鍍製程/組裝製程的狀況下最小化。 對於五金電鍍品來說,需合理定義電鍍的範圍和電鍍層的厚度。即電鍍鍍層厚度在滿足接觸電阻/壽命/鹽霧測試的要求下最小化。電鍍區域在滿足接觸範圍/焊接範圍的要求下最小化。 3. 組裝生產製程方案之選擇 產品之結構應適應生產組裝製程,使工時最小化,同時考量滿足自動化製程需求。同時在產品設計時需考慮產品的防呆/防錯措施(例如主體和端子配合之設計需讓作業員在錯誤操作情況下不能正常插入),或其他明顯標識(例如同系列產品的類似的PCB用不同顏色做區分)。 同樣,對於組裝生產製程方案中的工治具設計也需考量防呆/防錯措施。例如活動底座的防裝反設計,活動底座和治具底座的防裝反設計,啟動壓入過程的防壓深設計(即假如stop結構) 包裝設計依滿足保護產品功能和客戶製程需要的狀況下成本最小化(再思考:可以裝更多的產品)。 4. 標準化作業 例如產品設計方案標準化,針對系列產品的結構進行模組化設計,通過驗證確認後,設計參數(或設計機構)可以在新的設計案中直接採用。可以提升設計效率和減少設計過程的錯失或重新驗證。 例如共用原料(包括塑膠料/五金料等)可以為集中採購提供議價籌碼,可以減少物料管理成本,有效避免混料,可以減少生產成本(切換物料產生的額外費用)。 例如共用零件,包括五金件/塑膠件/其他輔助零件/包材。 例如共用模具,包括零件模具和PCB模具,當未有效確認訂單或訂單量不足時,可有效降低開發風險,同時降低模具維護之成本。 例如共用製程,包括治具/檢測方式/鋼網等。 例如共用包裝方式。

|

||||||||||||||||||||||

|

[回上層目錄]

除商業用途,歡迎轉載。 |

||||||||||||||||||||||